依託 CANSLIM 七大量化指標逐層校驗,可從熱門賽道中更有系統地篩選優質標的:先透過 M 維度判斷大市環境與整體風險,再以 C/A 盈利、N 新催化、S 籌碼供需、L 板塊及個股強度、I 機構持倉作交叉驗證,剔除只有題材、缺乏資金與業績支持的弱勢個股,從而尋找具備較完整上升邏輯的成長股。

為甚麼散戶拿不住成長股?單憑行業熱點作決策遠遠不夠

市場上不少投資者買入科技成長股時,邏輯往往非常單一:看到國產晶片、AI 算力等長期景氣賽道,便憑宏大的產業敘事直接買入,卻忽略一套完整而客觀的驗證標準。

成熟的成長股投資者不會單純依賴行業故事進行交易。原因在於,敘事只是市場預期,難以量化,也缺乏清晰的風控邊界;一套完整的 CANSLIM 七維系統,則同時涵蓋「買甚麼、何時買、何時賣、虧損多少離場、盈利多少止盈」,以數據和紀律取代主觀預判。

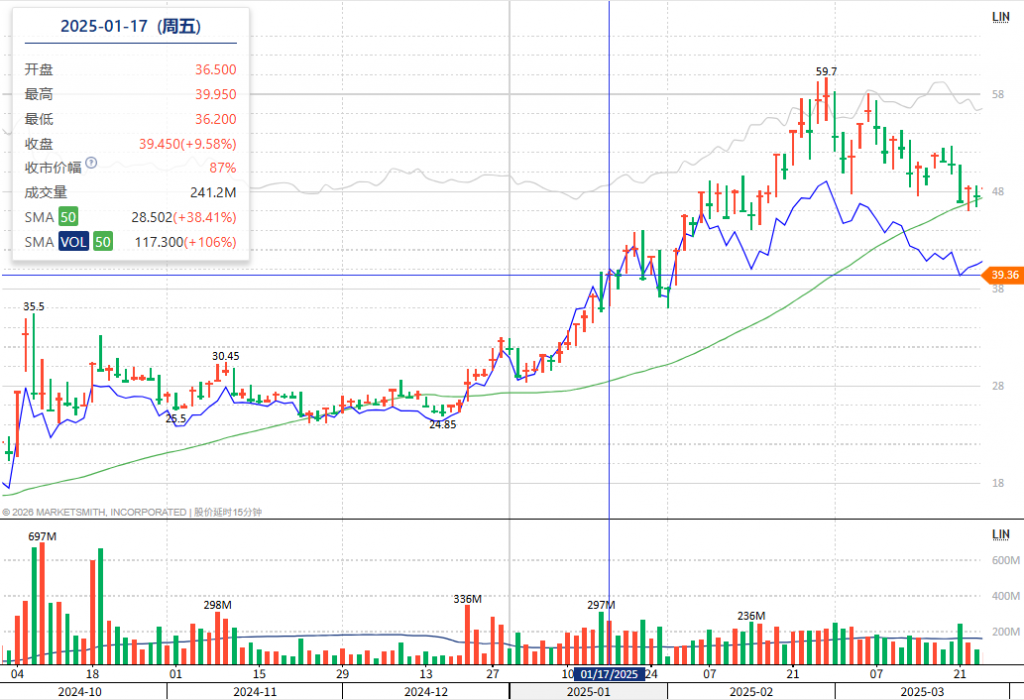

中芯國際是一個典型案例。公司身處晶片國產替代的核心賽道;在 2025 年 1 月 17 日的觀察窗口,股價為 39.45 港元,距離 52 周高位僅 1.25%。然而,若投資者只憑「自主替代」敘事持有,後續仍可能面對超過 36% 的最大回撤。以下將以 C/A/N/S/L/I/M 七大維度,配合交易紀律,完整復盤這隻港股。

觀察基礎資料

標的:中芯國際(00981.HK)

基準日期:2025 年 1 月 17 日,收市價 39.45 港元

大市環境:指數處於 50 天移動平均線下方,整體位於弱勢調整區間

行業敘事:成熟製程產能擴張、晶片國產化政策持續落地、上游設備及材料自主替代加快

M(Market)市場方向:先判斷大市,再看個股機會

核心邏輯:再好的成長股,也難以長期脫離大市的系統性趨勢而獨立走強。

市場整體趨勢是整套框架的前置判斷。大部分個股的升跌都會受到指數影響;在弱市環境下,即使產業故事再吸引,也難以完全抵銷市場集體下跌的壓力。

觀察當日,港股大市正處於下行調整階段,M 維度訊號偏弱。即使中芯國際其餘多項指標向好,仍然天然帶有較高波動風險。後續走勢亦印證了這一點:買入後短期回撤 8.75%,區間最大回撤達 36.85%。

若只相信國產替代的長期邏輯,卻忽視 M 維度轉弱,投資者很容易在系統性調整中被深度套牢。因此,投資的第一步應先判斷市場方向,這也是降低帳戶回撤的第一道防線。

行業板塊定位:景氣賽道只是選股池,不是買入理由

國產半導體屬於長期景氣度較高的板塊,行業向上確實可能孕育一批強勢股,但「賽道熱度」並不等於「買入訊號」。

不少投資者會把「賽道空間廣闊」直接等同於「個股必然上升」,並將國產替代故事視為持倉的核心依據。但行業景氣只是一項背景條件,還必須配合 C/A 盈利、N 催化、S 成交量、L 相對強度及 I 機構持倉等訊號交叉驗證。中芯國際雖然身處優質賽道,但在板塊內的相對排名並不突出,足以說明:行業紅利只能縮小選股範圍,不能單獨支撐買入決策。

C(Current)+A(Annual)盈利維度:產業敘事落地的硬指標

行業故事能否兌現,最終必須由收入及盈利數據驗證。持續而穩定的盈利增長,是真正成長股的重要門檻。

C:當期季度盈利

2024 年第三季,每股盈利按年增長 58.32%,收入按年增長 33.98%,扣除非經常性損益後的淨利潤按年增長 42.78%。收入連續四個季度穩步增長,盈利改善主要來自產能擴張與產品結構優化,並非一次性補貼或資產處置所帶來的短期收益。

市場上亦有不少半導體概念股只有國產替代故事,但季度收入及盈利持續下跌,屬於典型的「有故事、無業績」,其長期股價表現缺乏基本面支持。

A:年度長期盈利

公司五年收入年均複合增長率為 20.03%,每股經營現金流維持正數,資產負債率為 33.44%,處於相對健康水平。在重資產擴產模式下,整體債務風險仍屬可控。

長期穩定的現金流與複合增長,反映企業具備持續創造現金的能力,也有助區分那些長期依賴融資、只靠短期題材推動的小型股份。

N(New)新因素:產業催化+股價新高

N 代表所有能夠改變企業增長預期的新變數,包括產業層面的新趨勢,以及價格層面的新高訊號,往往是推動股價進入主升段的重要催化。

本次中芯國際出現雙重 N 訊號共振:

產業新變數:成熟製程下游需求回暖、國產半導體設備導入加快、國產化扶持政策持續推進。

價格新突破:觀察日股價距離 52 周高位僅 1.25%,並在 60 日內多次創出階段新高。

若一隻股票只有國產替代故事,但股價長期在低位橫行,亦沒有新高訊號,通常代表市場資金尚未認同相關產業邏輯的兌現預期,缺乏波段上升的基礎。

S(Supply & Demand)籌碼供需:從量價關係觀察真實資金行為

股價反映走勢方向,成交量則反映資金的真實態度。單靠行業利好,未必能持續吸引資金進場。

回顧觀察日前 50 個交易日,上升期間的平均成交量是下跌期間的 2.05 倍;上升時持續放量,回調時沽壓相對有限,反映市場籌碼呈現供不應求。

S 維度數據顯示,市場對這家國產晶圓代工龍頭的看法,並非純粹由散戶短期情緒推動,而是存在資金持續主動部署。相反,純題材炒作的個股常見上升縮量、下跌放量,反映資金分歧大,行情延續性亦較弱。

L(Leader)相對強度:賽道再好,也要分辨龍頭與落後股

市場長期往往呈現強者恆強的特徵,相對強度是區分板塊龍頭與落後股份的重要指標。

本次復盤的一個關鍵風險是:觀察時點的個股相對強度評分僅為 62 分(滿分 99 分),在半導體板塊內排名第 121 位,只屬板塊中游,並非領漲龍頭。

這正是單一產業敘事的盲點。投資者容易假設,只要賽道長期向好,板塊內所有股份都會同步上升;但 L 維度會直接揭示個股的相對弱勢。即使同樣受惠於國產替代,板塊內仍可能存在基本面更佳、股價彈性更強的領先股份。單憑賽道選股,容易持有弱勢股並長期跑輸板塊。

I(Institutional)機構持倉:以專業資金驗證敘事價值

中長期升浪的核心推動力通常來自機構資金。缺乏機構深度參與的股份,其升勢往往較偏向短期散戶情緒。

觀察時點,基金合計持倉比例為 9%,明顯高於全市場個股 3% 的持倉中位數。專業資金持續加倉,反映機構經過研究後,對公司的國產替代邏輯及財務數據具有一定認可。

相反,由散戶跟風推動的題材股,機構持倉往往偏低,缺少長期資金承接;一旦板塊情緒降溫,股價較容易出現快速而明顯的回調。

60 個交易日走勢復盤:以交易紀律應對成長股高波動

以 39.45 港元為基準價,完整區間走勢可用來觀察三項實務規則:8% 止損、25% 波段止盈及八周持股紀律。

8% 剛性止損:控制單筆虧損,避免深度套牢

買入後第 11 個交易日,股價最低跌至 36 港元,短期回撤 8.75%,剛好觸及止損臨界區。

若只依賴國產替代故事而拒絕止損,後續區間最大回撤可達 36.85%,修復虧損的難度明顯增加。嚴格執行止損,有助把單筆虧損控制在可承受範圍,保留本金等待下一次機會。

25% 波段止盈:理性鎖定收益,避免盲目幻想倍升

在 CANSLIM 的交易框架中,不少成長股突破後會走出約 20% 至 25% 的標準波段,可考慮分段鎖定部分利潤。

中芯國際其後快速上升,區間最高升幅達 51.33%,明顯超出一般波段目標。對於相對強度只屬中等的股份,當升幅達約 25% 時分批減持,可降低盈利大幅回吐的風險;若完全依賴賽道信念持有,則可能經歷完整的股價過山車。

八周持股紀律:分辨短期洗盤與趨勢反轉

規則核心是:若股票突破後三周內快速上升 20% 或以上,可至少觀察八周,以免因短期震盪而過早賣出。

本次標的的主要升浪集中在買入後 41 天內,仍處於八周觀察期。期間雖然波動劇烈,但整體上升趨勢尚未被完全破壞。

若只按短期波動與情緒操作,投資者很容易在回調階段恐慌離場,錯過後續主升段。八周持股規則的作用,是提供一個較客觀的觀察標準,而不是鼓勵投資者以賽道信念盲目長期持有。

完整 60 個交易日後,期末收市價為 46 港元,累計升幅 16.60%,區間振幅達 60.08%。這段走勢同時反映:正面回報並非單靠產業故事,而是 C/A/N/S/L/I/M 多維訊號與標準化交易紀律共同作用的結果。

港股科技成長股實務總結

- 產業敘事只適合作為行業篩選的輔助,不能成為買入或持有的唯一依據。

- 國產晶片、AI 算力等景氣賽道,只能用來縮小選股範圍;行業邏輯仍需落實為收入與盈利增長。

- 完整走完 CANSLIM 七維校驗:M 看大市、C/A 驗證盈利、N 確認新催化、S 觀察量能、L 分辨強弱、I 查看機構認可。

- 弱市環境下應主動降低倉位,避免逆勢重倉押注單一賽道故事。

- 科技成長股波動通常較高,需以止損、分批止盈及持股規則管理風險,避免情緒化死守。

重要聲明

本文僅以中芯國際(00981.HK)的歷史行情作成長股交易邏輯復盤,不構成任何港股個股投資建議。半導體行業受地緣政策、設備供應、產業周期及宏觀流動性等多項因素影響,股價波動風險較高。歷史區間表現不代表未來走勢,投資者應按自身風險承受能力獨立判斷。

發佈於2026年07月14日